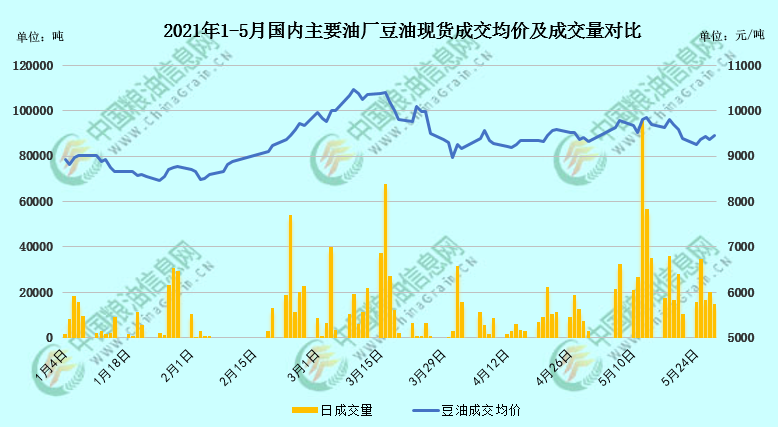

本月下旬以來的國內豆類油脂行情,可以說是跟隨消息面炒作再度走出了過山車式行情,隨波逐流,自身依然缺乏明確主線脈絡,現貨商市場節奏很難把握,不僅現貨生意格外難做,期貨投資上也是孫猴子的臉,說變就變。結合現貨市場參考,如下圖所示,截至5月28日上午,國內沿海主要廠商一級豆油現貨平均報價約9455元/噸,當日大連地區約9370元/噸、天津地區約9400/噸、日照地區約9450元/噸、廣州地區約9520元/噸左右,防城港地區約9500元/噸左右。各地較一周前漲50-100元/噸,每日波動較大,周成交相對持穩。那么我們來看看近期豆類油脂板塊的熱點題材和后市關注。

國內外政策面指引

近兩個月,大宗商品被高層先后正式點名5次,最近兩次是5月12日的國務院常務會議要求,做好市場調節,應對大宗商品價格過快上漲及其連帶影響。加強貨幣政策與其他政策配合,保持經濟平穩運行。以及5月19日的國常會會議強調加強大宗商品期現貨市場聯動監管,排查異常交易和惡意炒作。依法嚴查哄抬價格特別是囤積居奇等。

期間又有數次其他部門側面提醒,而近日也是消息不斷。5月28日,證監會新聞發布會發言人表示,近期大宗商品價格波動較大,堅決查處期貨市場各類違法違規行為,維護市場正常交易秩序。5月29日,證監會表示,完善大宗商品期貨監管和風控制度為穩價保供積極貢獻力量。

隨著市場對領導各會議精神的理解力逐步提高,深入貫徹會議精神,期貨市場資金流動更加劇烈,每逢高層提示,當晚或次日連盤豆類油脂期貨總呈現承壓走勢,這也是本月油脂波動較大,甚至日內震幅也很明顯的原因之一。

另外,美總統5月27日稱將于次日周五提交涉及6萬億美元的經濟刺激方案。28日確認該則消息,美總統向國會提交了總額6萬億美元的2022財年預算草案,申請擴大在基礎設施建設、教育和應對氣候變化等領域的政府支出,使用期為今年10月1日至2022年9月30日。這比資金數額過于龐大,放水程度前所未聞,直接推動美玉米期貨27日拉升漲停,并外溢帶動美盤大豆、豆油等油料市場,也間接支撐國內豆類油脂板塊。

馬棕方面氛圍偏空

因馬來政府宣布5月12日到6月7日在馬全國重啟行動管制令,以應對疫情,這使得其棕櫚油出口受到影響。同時作為主要買家的印度,在疫情控制上也是分身乏術,印度大多數邦宣布停業和宵禁,精煉廠減產并未持低水平庫存,港口部分封閉也限制了棕櫚油進口。5月25日,船運調查機構AmSpec發布的出口數據顯示,本月前25日馬棕出口環比提高0.34%。船運調查機構ITS數據顯示,本月前25日馬棕出口環比增加0.2%。馬棕下半月出口呈現下滑跡象,利空油脂市場。

不過馬來政府26日表示,馬來西亞對農業實施了更嚴格的行動限制,將棕櫚油壓榨廠和精煉廠的勞動力限制在 60%,以遏制 Covid-19 的傳播。種植業和商品部長在聲明中說,更嚴格的行動限制政策將立即生效,如果不遵守,將對該企業采取法律行動。農業行業的所有部門只允許以 60% 的工人運營。”勞動力的縮減將令馬棕減產,在一定程度上支撐馬棕期價,不過市場整體氛圍仍是偏空壓力。

綜上所述,近期國內外消息面題材炒作反復,尤其對于國內外政策導向的解讀,對期貨資金流動作用較大,期價的波動也隨之影響現貨市場價格波動。而現階段的國內豆油市場供需基本面仍缺乏亮點,自身無法指引市場方向,截至23日當周,國內各機構數據顯示豆油商業庫存約76-79萬噸,較前一周增1.5-3萬噸,庫存呈緩增趨勢,但仍處近5年均值低位,油廠未執行合同較多,多地經銷商反映油廠提貨仍有排隊,現貨整體供應偏緊,但正處消費淡季,下游買家采購多維持剛需,市場心態觀望謹慎。筆者認為,在本輪高層點名大宗商品風頭過后,豆油市場才能逐步回歸正常的行情走勢。

從盤面上看豆油Y2109合約已跌出前期上升通道,24日盤中試探性踩穿60日線和低位切線支撐,暫看短線于30/60日線內構筑震蕩平臺,參考8400-8700點區間,等待一個新的強有力的題材炒作也引領方向。目前豆油既未徹底跌穿支撐,也未有明確上漲趨勢信號,僅視作超跌反彈后的震蕩格局。筆者認為現貨經銷商僅適合隨用隨采以留住客戶資源,暫時不是賺錢行情,先避避風頭,等待機會;期貨投資者可各憑本事尋找波段。短期著重關注高層會議精神和解讀風向,后期則關注美豆天氣炒作、馬棕出口、國內供需等。

筆者思路不構成任何投資建議,各位讀者需結合自身及周邊市場情況酌情參考。欲了解更多油脂行情數據以及未來走勢,敬請持續關注中國糧油信息網的官方網站(http://m.nfrxfarm.com)以及APP(http://m.nfrxfarm.com/app)和微信平臺(graininfo)或可致電0451-88001128咨詢,成為中國糧油信息網的會員,享受更多特權。

(中國糧油信息網 辛顯明)

特別聲明

廣告

廣告

.png) 內容舉報

內容舉報