小麥在政策增收托底下價格終于迎來一波明顯上漲,制粉企業主流價格來到2440-2520元/噸。小麥轉好下,本周玉米整體維持偏強運行,其中山東深加工企業收購價格已漲至2360-2520元/噸,主要是麥收結束后,企業門前到車依然不多,提價吸引到量補充庫存。本周東北地區互有漲跌,一方面港口價格回落,陳糧投放量較多,市場降溫;另一方面渠道庫存成本并不低,基層對降價較抵觸。雖然玉米上漲緩慢,但持續飄紅下市場看漲心理趨強,預計短期震蕩偏強的趨勢或將延續。

麥價回漲,玉米市場心態良好

200多個增收庫點為小麥市場帶來較強支撐,同時玉米小麥價差未有進一步縮小。飼企對玉米小麥的采購不溫不火,在小麥價格上漲后多觀望下個月情況。中小型飼料企業繼續使用玉米或其他副產品,小麥使用比例較小。基層方面,華北企業價格對于本地有庫存或早期在華北建庫的東北貿易商來說,價格吸引力度不足,且三方資金一般在8月底到期,短期不急于出庫。東北陳糧投放量加大,本周單黑龍江地區累計投放23萬噸,成交8.4萬噸,成交率不高,但拍賣底價基本未調成,仍保持黑龍江2300元/噸及以上,吉林2320元/噸及以上。因此,陳糧底價堅挺下,短期東北也無太便宜糧源。

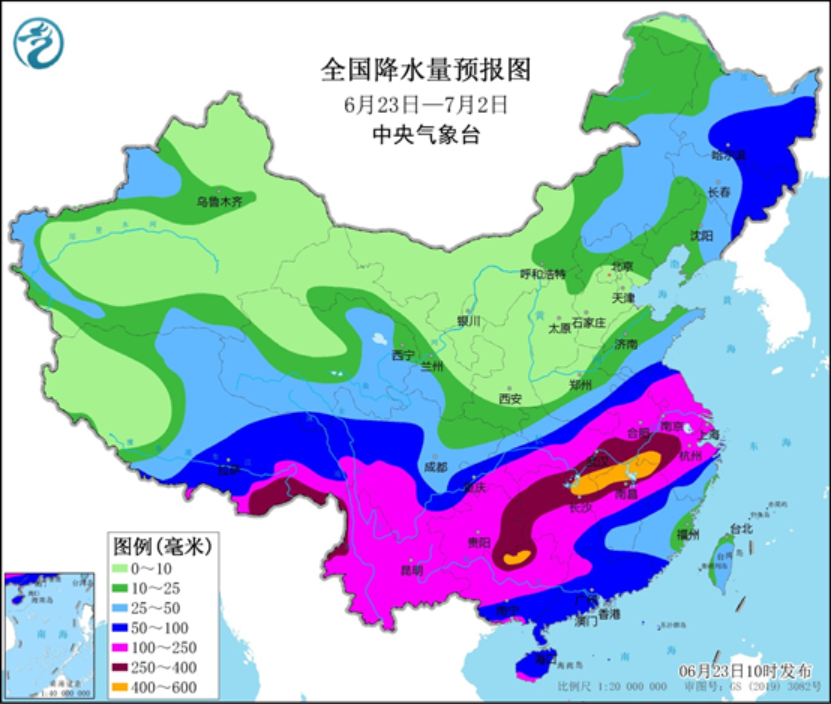

東北低溫多雨,中原高溫少雨

東北地區持續低溫多雨讓好不容易上去的溫度又下來了,不禁讓人感嘆,東北入夏又又又失敗了。同時這也導致東北部分地區玉米墑情欠佳,黑龍江東北部不少反映田間內澇明顯,玉米長勢偏矮,且多雨影響二次追肥以及打藥等。反觀華北一帶旱情明顯,雖然近期降雨利于緩解干旱,但降雨不均,部分仍需澆灌。據氣象顯示,未來10天(6月23日-7月2日),黃淮南部、江淮、江漢、江南、華南、西南地區及西藏東部等地累計降水量有50~150毫米,內蒙古東部、東北地區北部和東部、華北北部、青海東部和南部等地累計降水量有30~70毫米。上述大部地區累計降水量較常年同期偏多3~7成,江淮、江南北部和西部、廣西北部等地部分地區偏多1倍以上。呈現兩頭多雨,中間少雨的狀態。

傳言紛擾,進口量下降

糙米傳言滿天飛,從早起預期1000-1500萬噸,7月前后拍賣,到如今言黑龍江或將啟動600萬噸定向水稻拍賣,同時也有傳言拍賣可能取消等等,糙米傳言已五花八門,我們只能靜待下月情況了。進口方面,早期市場預計進口量將繼續下降,5月仍然如此,5月玉米進口量為105萬噸,同比減少36.8%,1-5月玉米進口量共計1013萬噸,同比減少0.5%。

綜上所述,市場博弈明顯,因此玉米難一飛沖天,處于僵持中緩步偏強的狀態。此外,天氣方面雖未有炒作,但今年區域惡劣天氣依然明顯,后續仍需關注其對新季玉米的影響。欲了解更多玉米行情數據以及未來走勢,敬請持續關注糧油信息網的官方網站(http://m.nfrxfarm.com)以及APP(http://m.nfrxfarm.com/app)和微信平臺(graininfo)或可致電0451-88001128咨詢,成為糧油信息網的會員,享受更多特權。(糧油信息網 孫靜)

特別聲明

廣告

廣告

.png) 內容舉報

內容舉報